一年涨140%却才刚开始?!中国庞大需求带飞这家澳洲公司(组图)

年内上涨51%,过去一年上涨140%,过去5年上涨990%!这样的股价表现并不是来自于什么科技公司,而是一家澳洲的铀矿公司。

这个矿种虽然与铁、铜、金、锂矿等比起来产业规模很小,但与全球未来清洁能源的转型息息相关,除此之外,国际地缘政治紧张的趋势也对铀矿的供需产生了深远的影响。

最关键的是,澳洲铀矿产业在国际市场中的定位相当重要,或许能成为澳洲的“第二锂矿”,也绝对是矿业投资者值得关注的标的。

1

22个国家达成共识,

全球铀供应缺口持续存在

2023年底,在迪拜举行的COP28峰会上,澳大利亚自由党和国家党团队表达了想让澳大利亚未来能源结构中加入核能的愿景,并打算加入该组织,与22个组织成员国一样,宣布2050年将核能发电容量扩大2倍。

在此事件后,铀矿的话题才正式在澳洲国内走上了台面,引发了各党派间的激烈讨论,得到了大量公众的关注。

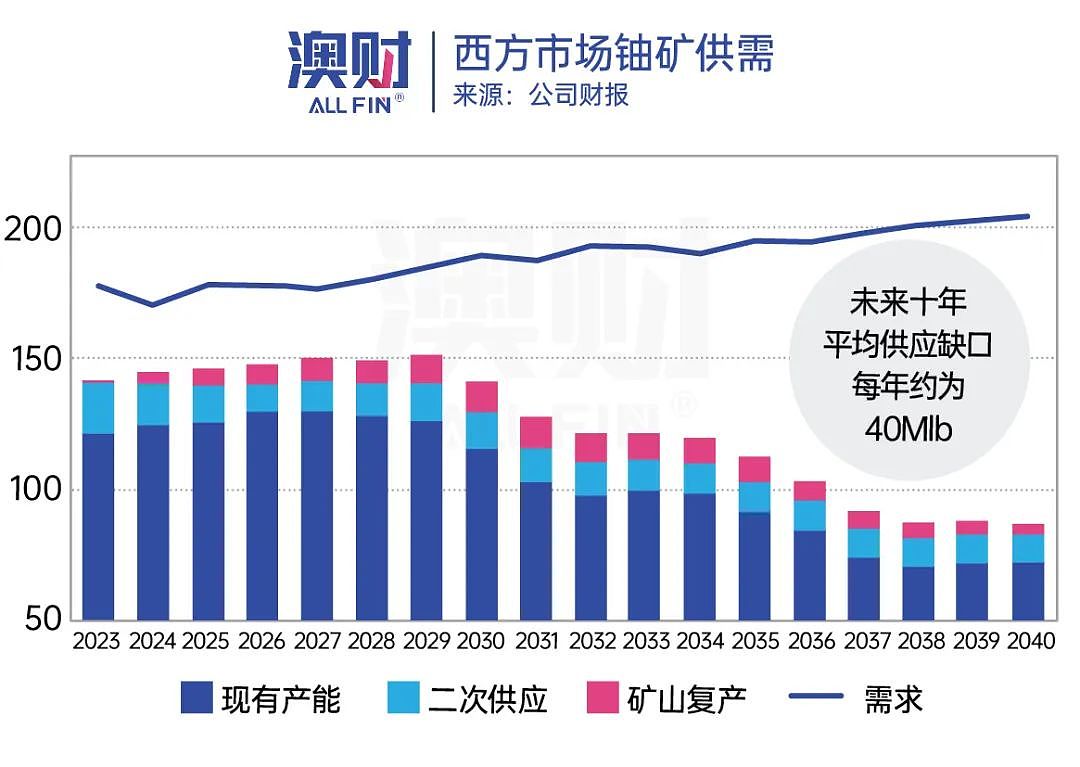

虽然澳洲目前的核电禁令还没被解开,但全球范围内都一直存在着大量的需求。如下图所示,全球范围内将一直持续存在铀矿供不应求的情况。特别是从2030年开始,现有的铀矿产区将会慢慢枯竭,产量降低,供需缺口持续增加。

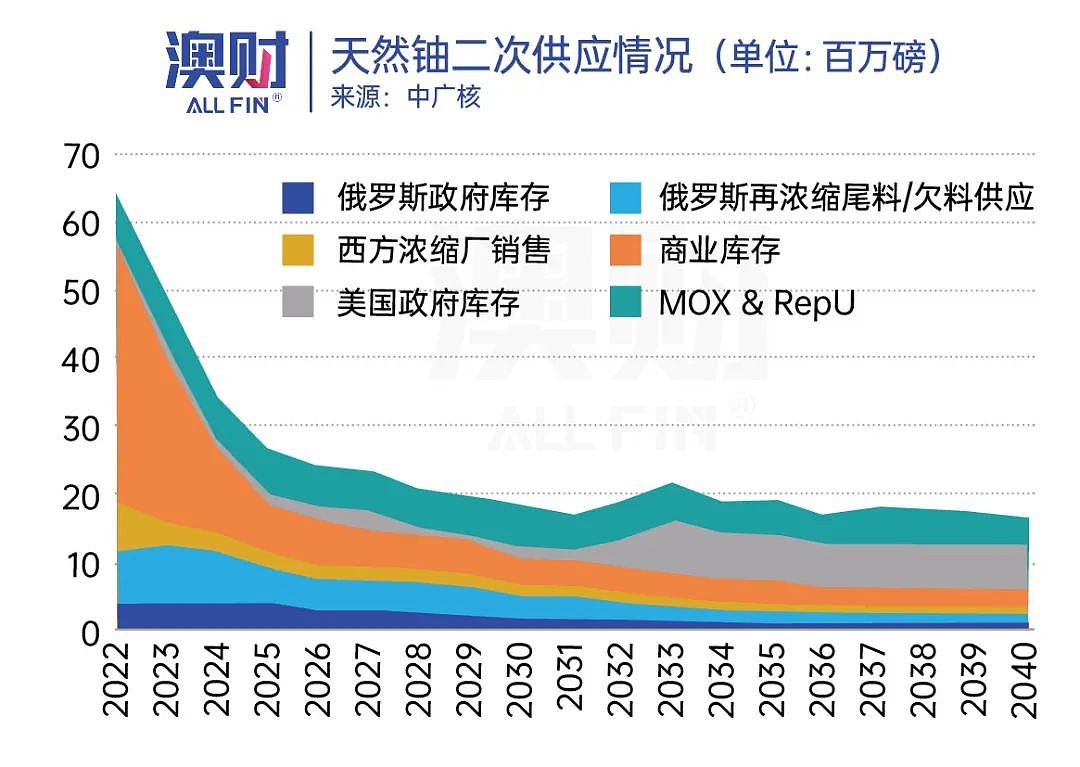

除了现有的矿区产能枯竭,在二次供应中(从已经存在的库存、废料、回收材料或其他非传统来源获取的矿产)也存在供应量不断衰减的情况。除库存不断减少外,在地缘政治愈发紧张的今天,俄罗斯的铀库存供给不确定性非常大。

俄乌冲突使得欧盟各国逐渐重视核能的使用。俄乌冲突前,欧盟成员国内存在较大关于是否使用核能作为清洁能源结构一部分的分歧。

过去的10年里,核电技术伴随着严重的残留风险,因可能对人体和环境造成潜在影响,核能并未被欧盟正式视为清洁能源,包括德国、意大利、比利时在内的一些国家此前一直持反对态度。

在俄乌冲突开始后,俄罗斯中断了对欧洲天然气的供应,导致欧洲面临严重的能源危机。欧洲对核电态度出现180度大转弯,德国率先停止了关闭核电站的计划,比利时延长了核反应堆的服役时间,意大利也在考虑新建核能项目,核电一下成为了欧洲能源安全重要的一部分。

中国在“双碳目标”提出后,逐步开始重视对于核能的开发。2022 年全年共核准 10 台核电机组,数量创近年新高。预计“十四五”期间(2021-2025年),中国核电装机规模进一步加快增长。2030 年,核能发电量将占中国电力结构约10%的份额。

根据券商Bell Potter的研究,全球范围内目前正在建设60座新反应堆,中国正在建造24座新反应堆,而未来三分之二所需的原材料都需要依赖进口。

2

PDN手握大量优质资源,

步入商业化

在澳大利亚有一家公司,其在澳洲铀矿产业中具有最先进的商业化模式,同时手握最优质铀矿资产,而且不仅拥有全球化的客户资源,铀矿供给能力也是澳洲最优的,它就是Paladin Energy (ASX:PDN)。

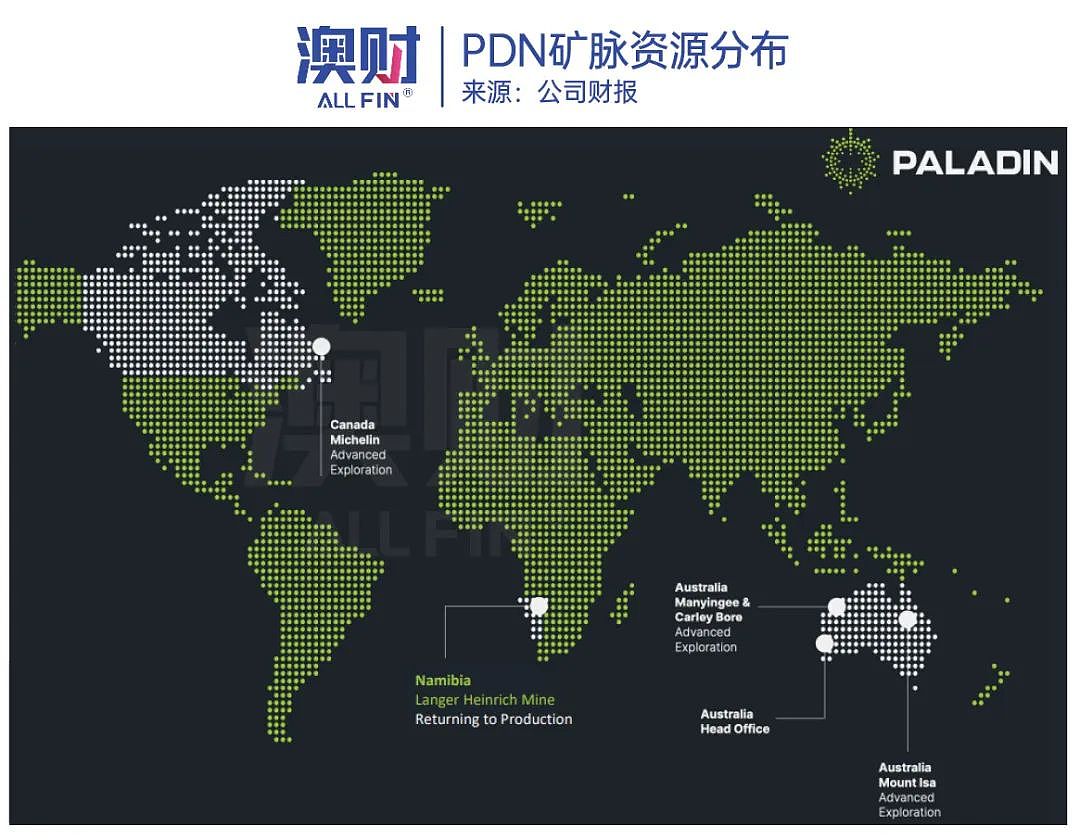

PDN目前手握纳米比亚、澳洲、加拿大三国的四处铀矿资源。其中纳米比亚的Langer Heinrich Mine(LHM)矿已经复产,其余都在勘测阶段。

LHM矿目前被寄予厚望,因为该矿在纳米比亚本地得到政府与本地社区的大力支持,并且坐拥良好的基础设施,在运输、水源、能源的供应上都不存在问题。如果LHM全力投产,可以占全球4%的年供应量。

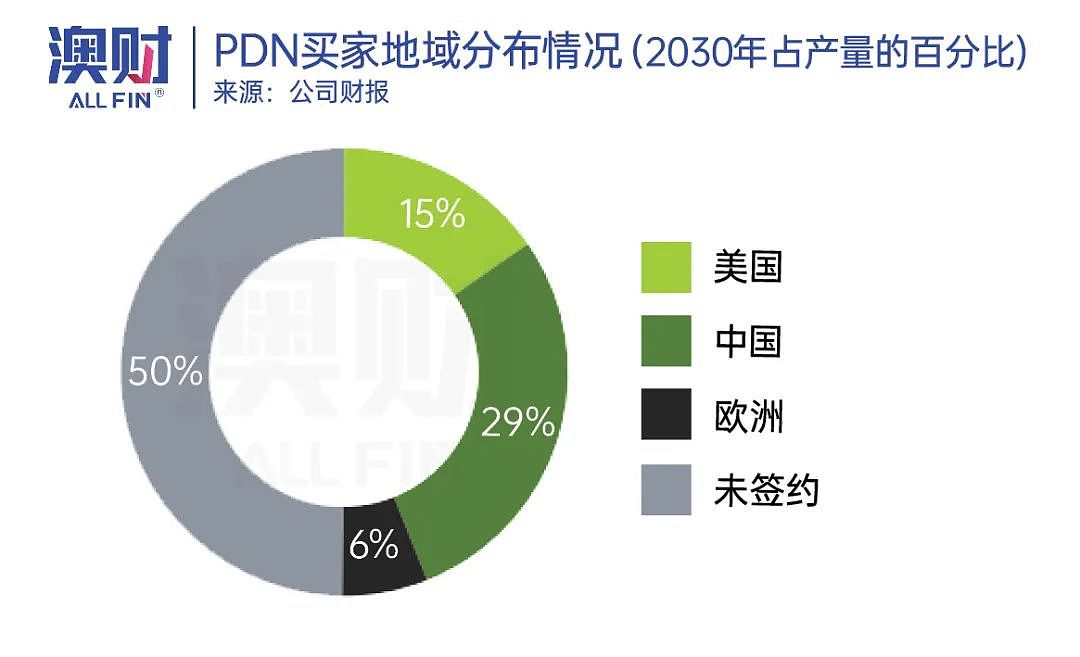

PDN当前一半的产量由美国、中国、欧洲瓜分,销售合同签订至2030年,其中中国占比最大为29%。由于总产量的20%为固定价格销售,而80%则根据市场价定价。因此,铀现货价格的波动对公司影响非常大。

在澳财投研团队看来,从长期来看这是一件好事,供需的持续不平衡会成为铀价长期上涨的动力。

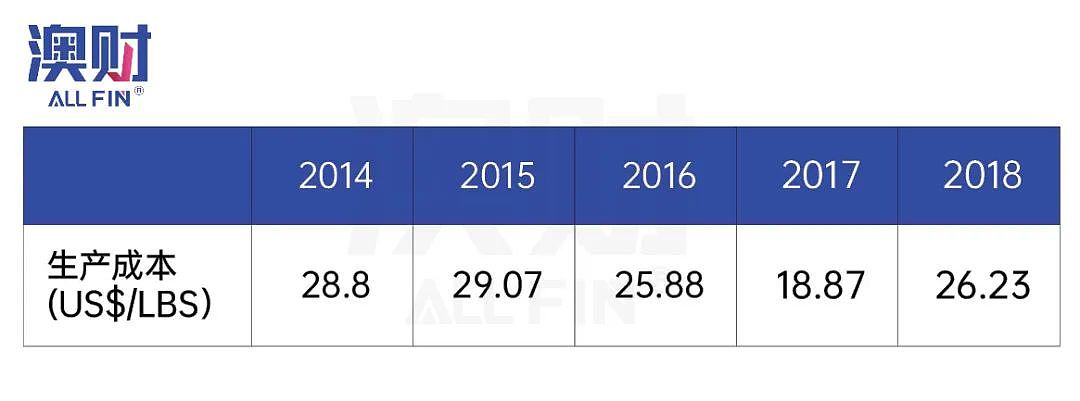

生产成本方面,目前还没有详细数据,澳财投研团队通过收集过往开采的生产成本,预估中期开采成本将会在US$30左右,而前2年因为矿山刚刚重启,产量不高,成本预计在US$40-50。

根据Morgan Stanley团队的预测,PDN的LHM矿生产成本在第一年可以达到US$41,并在第二、三年达到US$25甚至更低。如果此预测正确,PDN未来可以带来相当可观的收益。

因为刚刚进入商业化生产阶段,我们仍需要关注的是公司的资产负债表是否健康,负债产生的利息是否会对现金流产生压力。

根据最新半年报数据,公司目前账上有现金6159万澳元,贷款为9336万的长期负债,这笔负债的由来是PDN在2014年时将LHM矿25%股权转让给CNNC(中广核)时一起被卖出。

而根据协议,此负债在LHM矿不产生足够自由现金流时就不用偿还利息,因此PDN无需担心负债会让公司陷入运营困难。

协议中的利率为LIBOR+(2%~4.5%),根据当前的利率来看,也就是7.7%~10%左右的利息,在铀矿价格高涨的今天,进入商业化开采后,支付利息给现金流带来的负面影响非常有限。

今年现金流量表中较引人注目的是LHM矿重启所花费的共计5000万澳元以上的费用,这笔费用为一次性支出,每年勘探相关的支出对当前的现金总量来说很小,所以总体来说PDN财务情况非常健康。

澳财投研观点

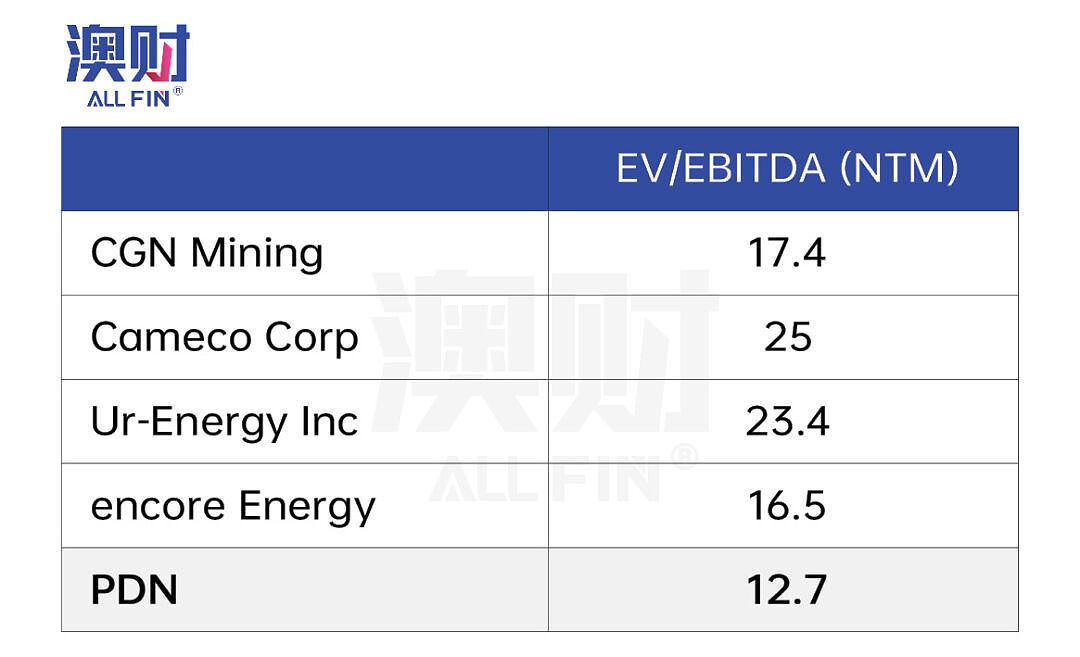

PDN估值如何?澳财投研团队认为,PDN是一个值得长期关注的铀矿标的,目前估值偏低。对比类似的铀矿公司,目前PDN的估值并不高,通过使用未来12个月的EV/EBITDA估值方法,目前全球几个其他的铀矿股估值倍数都在PDN之上。

此外,由于今年PDN刚开始投产,公司仍伴随着能否达到预期产量、开采成本是否能有效控制等不确定因素。考虑到此矿山此次是开始复产,澳财对此前景持乐观态度,并在中期内看好PDN估值倍数进一步上行。

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64